Suspensión Provisional de Numerales del Concepto DIAN 2024

El Consejo de Estado, mediante auto del 16 de diciembre de 2024, decretó la suspensión provisional de los efectos de los numerales 12 y 20 del Concepto nro. 100208192-202, emitido por la Dirección de Impuestos y Aduanas Nacionales (DIAN) el 22 de marzo de 2024. Esta decisión responde a una demanda presentada por contribuyentes, quien cuestionó la legalidad de dichos numerales al considerar que vulneran disposiciones clave del Estatuto Tributario (ET), particularmente los artículos 49 y 240, en el contexto de la Ley 2277 de 2022. La medida busca proteger principios de equidad y capacidad contributiva en el sistema tributario colombiano.

La demanda se fundamenta en dos puntos esenciales:

- Aplicación de la TTD con Pérdidas Contables

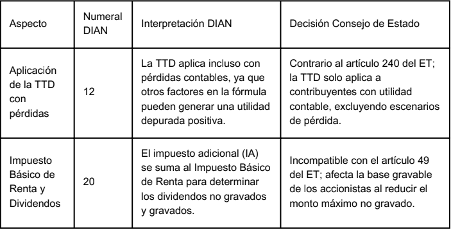

- El numeral 12 del Concepto DIAN establece que los contribuyentes que registran pérdidas contables antes de impuestos están sujetos a la Tasa de Tributación Depurada (TTD), bajo el argumento de que la fórmula de cálculo permite incluir otros factores (como diferencias permanentes) que pueden generar una utilidad depurada positiva.

- Según la demandante, esta interpretación contradice el artículo 240 del ET, que estipula que la TTD debe calcularse únicamente sobre utilidades financieras depuradas, lo que excluye explícitamente a quienes presenten pérdidas contables. Además, se señala que esta posición es contraria a los principios de equidad y capacidad contributiva, ya que impone cargas fiscales a quienes no generan utilidades.

- Impuesto Básico de Renta y Dividendos:

- El numeral 20 del Concepto DIAN indica que el impuesto adicional (IA) resultante de la aplicación de la TTD debe considerarse como parte del Impuesto Básico de Renta al calcular los dividendos no gravados y gravados conforme al artículo 49 del ET.

- La demandante argumenta que esta interpretación incrementa de manera injustificada la carga tributaria de los accionistas al reducir el monto de dividendos no gravados. Alega que el legislador no dispuso tal equiparación, lo que afecta directamente la base gravable y distorsiona los parámetros legales establecidos.

En su oposición, la DIAN sostuvo que los numerales demandados no contravienen las disposiciones del ET, ya que:

- La TTD busca garantizar un piso mínimo de tributación, incluso para quienes presentan pérdidas contables, mediante la consideración de otros elementos de la fórmula que pueden generar una utilidad depurada positiva.

- La inclusión del impuesto adicional (IA) en el cálculo del Impuesto Básico de Renta no modifica los elementos esenciales del tributo, sino que ajusta su aplicación para cumplir con los objetivos de la Ley 2277 de 2022.

Tras analizar los argumentos, el Consejo de Estado concluyó que los numerales 12 y 20 del Concepto DIAN son contrarios a las normas superiores por las siguientes razones:

- Sobre la Aplicación de la TTD:

- El artículo 240 del ET, modificado por la Ley 2277 de 2022, establece que la TTD se calcula únicamente a partir de la utilidad financiera depurada. Por lo tanto, su aplicación no puede extenderse a escenarios de pérdida contable, como lo establece el numeral 12 del concepto demandado.

- Esta interpretación errada afecta principios constitucionales como la equidad y la capacidad contributiva, al imponer cargas fiscales a contribuyentes que no generan utilidades.

- Sobre el Impuesto Básico de Renta y Dividendos:

- Según el artículo 49 del ET, el Impuesto Básico de Renta no incluye el impuesto adicional (IA) derivado de la TTD. Equiparar ambos conceptos, como lo hace el numeral 20, genera una mayor carga tributaria para los accionistas, al disminuir el monto de dividendos no gravados.

- Esta interpretación excede el marco legal y afecta la relación entre contribuyentes y el Estado, al modificar elementos esenciales de la obligación tributaria.

La suspensión provisional decretada por el Consejo de Estado busca salvaguardar los principios de equidad, legalidad y capacidad contributiva en el sistema tributario colombiano. Al limitar la interpretación expansiva de la DIAN, se garantiza que los contribuyentes y accionistas no sean afectados por cargas fiscales que exceden lo previsto en las normas. Este caso resalta la importancia de una estricta interpretación legal en el diseño y aplicación de las políticas tributarias.

ARANA ABOGADOS ASOCIADOS 2025.

Link: Click aqui